「らくいき」管理人のりかです。

昨年から私は預金より投資を選ぶようになりました。

勉強していくうちに個人的にも社会的にも

投資の方が良いことがわかってきたからです。

預金より投資を選んだ方が良い理由について述べていきます。

インフレリスク

言い換えると、物価上昇よりも資産価値の上昇が低ければ実質的に資産は目減りするということ。

多くの資産運用商品(貴金属・不動産・株式など)はインフレリスクに強く、

現金・定期預金・債権はインフレリスクに弱いと言われています。

子供の時に比べて物の値段が高くなっていることに気付きますよね。

物価の上昇は今後もおそらく続くでしょう。

物価上昇スピードよりも速いスピードで

ほぼゼロの預金金利で資産が増えるとは思えませんね…(;^_^

預金だけでは資産は増えない

預金だけでは資産は思うように増えにくいです。

預金金利はスズメの涙ほど

現在の日本のメガバンクの預金金利はほぼゼロです(;^_^

バブル時代ならば預金金利が良かったので

預金しておくのは正解だったかもしれません。

なのでバブルを経験した親世代からは

預金をすすめられるかと思います。

関連記事

親から定期預金をすすめられました。それでも私が投資を選んだ4つの理由。

でも今はほとんどゼロの預金金利。

ATMで手数料を取られると

預金金利分が吹っ飛ぶ方もいるのではないでしょうか?

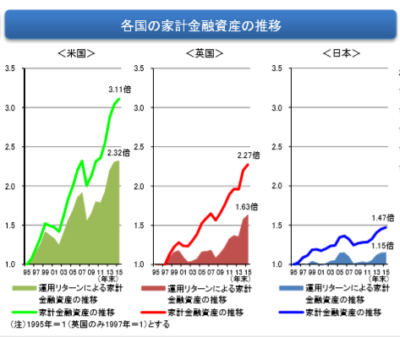

欧米と日本の違い

私が投資の勉強を始めて愕然とした事実です。

平成29年6月に金融庁が

以下の通りレポートしています。

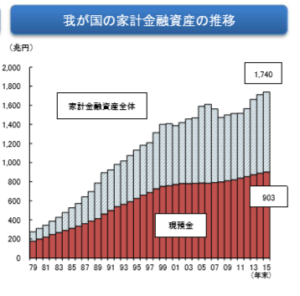

☑ 我が国の家計金融資産(約1,700兆円)の52%(約900兆円)が現預金。

米英に比べ株式・投信等の割合が低く、家計金融資産の伸びは低い水準

(運用による増加に大きな差)。

☑ 近年の推移を見ても、我が国における現預金優位の状況は大きく変わっていない。

⇒ 約900兆円の現預金が投資に移行していけば、

• 中長期的に安定的なリターンの実現を通じて、家計の金融資産が増加

• 国内株式市場への資金流入、外為市場における外貨買い需要が継続的に発生し、株式市場・為替 市場の安定にも資するとともに、健全な成長資金の供給へ

預金に資産を眠らせておくのは

個々の家計だけでなく市場の健全な成長にとって

損失になることがわかります。

円だけを保持するということは全資産を日本に賭けていること

預金という形で日本円だけで全資産を保持するということは

日本に賭けているということになるのでは?と思っています。

日本人なので日本に賭けて何が悪いと批判があるかもしれませんが

少子高齢社会が確実に到来し先行きに不安がある日本に

資産を全賭けするのは少し危険な気がします。

(日本人なので日本の未来が良くなってほしいという気持ちはもちろんあります!)

リスク分散という観点では日本円で全資産保有が危険なのではという話ですね。

実際、私も勉強中です。

また、現在(2019年1月5日時点)円高なので今は日本円で保有しておくというのも一つの手ではあります。

要は自分の頭で考えたうえで資産を運用してますか?ということになります。

実際、国が積立NISAやiDeCoを勧めているのは

『国が国民に対して責任を持てなくなってきているので

自己責任で資産運用してくださいね。

そのために税金は優遇しますから。』

というメッセージだと私は受け取っています。

まとめ

今回は私なりに預金より投資の方が良い理由を述べました。

まだまだ投資に関しては勉強中ですが

私が現時点で預金より投資を勧めている理由です。

私だけでなく、

私に関わる方々が少しでも知識を得て楽になればなと思っています。

今後も投資に対して勉強した内容など記事にアップしていきますね。

最後まで読んでいただきありがとうございます。

コメント